写字楼市场是经济表现的“晴雨表”。近日,高力国际对上半年中国20个城市的甲级写字楼存量进行了系统统计。

报告展示了上半年各城市写字楼存量、租金、空置率数据。高力国际华北区董事总经理严去海认为,今年第三季度写字楼市场活跃度将成为决定全年走势的关键节点,他对中国未来建筑保持长期乐观态度经济。

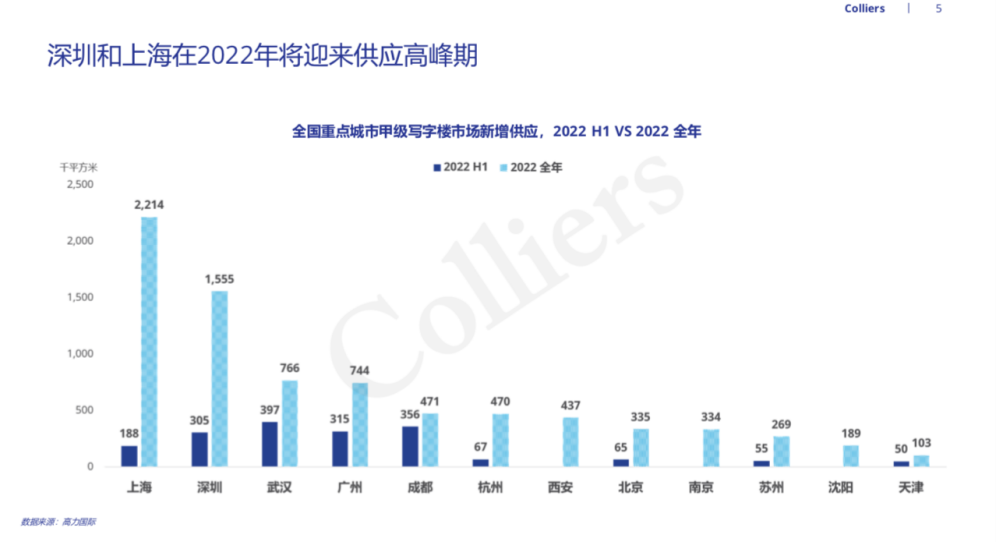

深圳甲级写字楼市场供应

未来可能会超越北京

据高力国际统计,20个城市甲级写字楼存量已达8000万平方米,其中上海、北京、深圳、广州四大一线城市合计占比50%。

其中,最大的市场在上海,达到1500万平方米。二线城市成都、杭州、武汉、天津也达到300万平方米。

“我们相信未来供应格局会发生一些变化,深圳很有可能成为中国最大的甲级写字楼供应市场,而北京现在将成为第三大市场。”颜去海说道。

从这份重点城市甲级写字楼空置率和净有效租金数据可以看出,广州空置率最低,为13.3%,北京、上海控制率在16%左右,是比较健康的。其他大部分城市空置率在20%-30%左右,相对较高。

租金较高的城市有3个,超过200元/月/平方米。北京338元/月/平方米,上海236元/月/平方米,深圳211元/月/平方米。其他大部分城市的租金均低于100元/月/平方米。

上半年北京甲级写字楼

净吸纳量为负

下半年有望出现复苏趋势

值得注意的是,今年二季度,北京甲级写字楼市场净吸纳量为-8.3万平方米,为2020年一季度以来首次出现负值。本季度市场。受市场租赁活动放缓、洽谈周期延长等因素影响,整体空置率小幅上升至16.4%,市场租金也小幅回落至338.6元/平方米/月。

高力国际分析称,净吸纳量为负并不一定意味着新需求不足。也可能是由多种因素导致现有建筑物释放大量面积造成的。净吸纳量一方面受到需求端企业租赁减少的影响,另一方面也受到供给端既有建筑租赁面积释放的影响。

例如,华服置地地块内的两个项目本季度入市前共释放未租面积2.2万平方米;燕莎地区的一栋甲级建筑此前因自身原因暂停对外租赁,本季度开始整合。该建筑对外出租,向市场释放面积约4万平方米。亚奥地区甲级建筑因完成国企搬迁,二季度释放面积超过3.6万平方米。

粗略计算,这些新增既有项目的空置面积接近10万平方米。同时,这些新增区域并非疫情防控造成,但确实直接大幅增加了空置面积,从而减少了净吸纳量。

同时,从2022年上半年各城市主要租赁需求行业的相关数据也可以看出经济发展的一些变化。北京互联网科技企业写字楼市场的租赁需求从去年的第一位下降同比上升至第二位,其中金融领先,专业服务排名第三。

“我们不认为金融业出现爆发式增长。从理论上讲,金融业一直是中国经济的压舱石,过去表现也不错。去年互联网政策有一些调整,但最近我们看到,互联网的监管已经到了政策区间的底部,互联网将在政府的管理下继续健康发展。”严去海说。

可见,一些新兴产业也在悄然兴起。中国新能源汽车二季度爆发式增长,芯片等硬技术也快速发展。

严去海认为,需求能否持续增长,一方面取决于疫情是否会复发,另一方面取决于北京经济增长的强度和韧性。

回顾过去五年,北京GDP迈破万亿大关的步伐不断加快。从3万亿元到4万亿元,只用了三年时间。这五年是推动非首都功能疏解和新兴产业发展的五年。北京能达到这样的发展速度和增长质量,更是罕见。

高力国际认为,下半年经济复苏是大概率事件,将为写字楼市场需求复苏提供保障。金融和专业服务是稳定写字楼市场需求的根本基础,互联网科技行业将持续关注;可以重点关注细分赛道的龙头企业、致力于传统产业信息化的企业以及芯片、集成电路相关的硬技术。企业。

文|张宇伟

制作|宋鑫

于伟

内幕消息热线:

—北清宅参观—

朝阳:||

顺义:|||||||||

亦庄: ||||||||

房山:|

丰台:||||||

通州:||||||

密云:||

东城:

昌平:||龙湖云景|